Stakeholder und Wesentlichkeit

Enger Austausch mit Stakeholdern

Die NORMA Group versteht sich als transparentes und offenes Unternehmen. Sie sucht gezielt den Austausch mit internen und externen Stakeholdern sowie Expertinnen und Experten. So kann sie den kontinuierlichen Verbesserungsprozess, der in der gesamten Gruppe Anwendung findet, auch bei CR-Themen effektiv umsetzen. Zu den wichtigsten Stakeholdern und Expert:innen der NORMA Group zählen die Beschäftigten, Kunden, Aktionär:innen und Finanzmarktakteure sowie Medien, Politik und gemeinnützige Organisationen. Das Unternehmen sieht es als Teil seiner verantwortungsvollen Unternehmensführung, die Interessen der Stakeholder und die Auswirkungen der eigenen Geschäftstätigkeit auf die Anspruchsgruppen in die wesentlichen Entscheidungen einfließen zu lassen. Insbesondere bei der strategischen Ausrichtung des Unternehmens sowie bei der Identifizierung wesentlicher Themen für die NORMA Group ist ein offener Umgang mit den Erwartungen der Stakeholder wichtig.

Wesentlichkeitsanalyse definiert Rahmen der CR-Aktivitäten

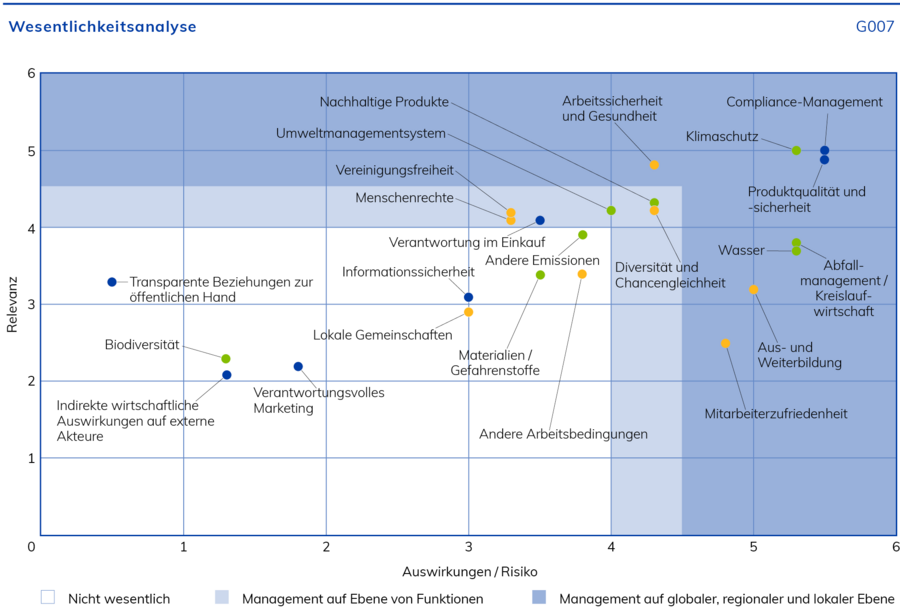

Im Jahr 2020 hat die NORMA Group ihre letzte Wesentlichkeitsanalyse durchgeführt, in der sie die wichtigsten sozialen, ökologischen und ökonomischen Nachhaltigkeitsthemen definierte. Grundlage der Methodik bildeten die Anforderungen des deutschen Handelsgesetzbuches (HGB) und die Standards der Global Reporting Initiative (GRI 2016): Zunächst wurde eine umfangreiche Liste an CR-Unterthemen aufbauend auf Anfragen externer Stakeholdergruppen sowie auf den GRI-Standards und den Vorgaben des HGB erstellt. Die einzelnen Unterthemen wurden aggregiert und insgesamt 23 Themen definiert, die wiederum in die drei Handlungsfelder „Umwelt“, „Soziales“ und „Governance“ aufgeteilt wurden.

Für jedes der 23 definierten Nachhaltigkeitsthemen hat die NORMA Group die Relevanz und die Auswirkungen bewertet. Basis der Relevanz-Bewertung waren eine Befragung der Beschäftigten der NORMA Group, eine Auswertung von externen Kunden- und Finanzmarkt-Ratings, eine Analyse der Bewertung durch Medien sowie die bestehende und künftige Gesetzgebung (Relevanz-Achse). In einem zweiten Schritt wurde bewertet, in welchem Maße die Geschäftstätigkeit der NORMA Group die verschiedenen Themenfelder beeinflusst und welche Risiken sich aus den Themenfeldern für den Konzern ergeben könnten (Auswirkungen-Risiko-Achse). Dabei wurde auf sogenannte Bruttorisiken abgestellt, also solche Risiken, mit denen die NORMA Group konfrontiert ist, falls keine geeigneten Gegenmaßnahmen umgesetzt werden. Die Bewertung wurde auf einer Skala von 1 (irrelevant/keine Auswirkungen) bis 6 (sehr relevant/große Auswirkungen) abgetragen und anschließend priorisiert ( GRAFIK G007: WESENTLICHKEITSANALYSE). Dabei wurde in Themen unterteilt, die a) global, regional und lokal mit messbaren Zielvorgaben gesteuert werden (rechter äußerer Bereich), b) die auf funktionaler Ebene durch konkrete Maßnahmen gesteuert werden (mittlerer Bereich), und c) solche, die als nicht wesentlich angesehen werden. Die Ergebnisse lassen sich danach unterscheiden, welche Themen sowohl gemäß HGB und GRI-Standard wesentlich sind (Klimaschutz, Wasser, Abfallmanagement/Kreislaufwirtschaft, Mitarbeiterzufriedenheit, Aus- und Weiterbildung, Compliance Management und Produktqualität und -sicherheit) als auch Themen, die zusätzlich gemäß GRI-Standard als wesentlich eingestuft wurden (Umweltmanagementsystem, nachhaltige Produkte, Arbeitssicherheit und

Gesundheit, Diversität und Chancengleichheit, Menschenrechte, Verantwortung im Einkauf, Vereinigungsfreiheit). Die Ergebnisse wurden intern mit dem Top-Management aller Regionen validiert und anschließend vom Vorstand der NORMA Group bestätigt.

Im Jahr 2023 wurde die Wesentlichkeitsanalyse erneut mit Vorstand, dem Top-Management der Regionen und den Fachabteilungen validiert. Dabei gab es keine Veränderungen.

In Vorbereitung auf die europäische Corporate Sustainability Reporting Directive (CSRD) hat die NORMA Group eine doppelte Wesentlichkeitsanalyse durchgeführt, die ab 2024 die Grundlage für die Berichterstattung nach CSRD darstellen wird. Die als wesentlich identifizierten Themen werden ab dem nächstem Geschäftsjahr gemäß den European Sustainability Reporting Standards (ESRS) berichtet.

1_Die CO2-Emissionen für den Zielwert werden in Anlehnung an das GHG Protocol (marktbasiert, Scope 1 und Scope 2) berichtet. Scope 1 beinhaltet ausschließlich Emissionen aus Erdgas und Flüssiggas und Scope 2 Emissionen aus bezogener Elektrizität und Fernwärme. Bei der Erfassung der Emissionen werden ausschließlich Emissionen bezogen auf die Produktionsstandorte berücksichtigt. Seit Januar 2022 hat die NORMA Group an allen Produktionsstandorten Strom aus erneuerbaren Energien bezogen. Dazu kauft die NORMA Group „Energy Attribute Certificates“ ein. Diese werden ebenfalls in den Zielwert mit einbezogen.

2_Gesamtmenge des von den Produktionsstätten entnommenen Wassers.

3_Metallabfall: Gesamtgewicht aller Metalle, die bei den Tätigkeiten der NORMA Group anfallen und entsorgt werden müssen (ohne gefährliche Metalle, einschließlich defekter Zulieferteile, die verschrottet werden müssen).

Plastikabfall: Gesamtgewicht der hergestellten Kunststoffe (ohne Verpackungsmaterial).

4_Kalkulation der Unfallrate und Anzahl medizinischer Behandlungen basiert auf der Gesamtbelegschaft inklusive Leiharbeitende.

5_Tätigkeit der Personalentwicklung, bei der die Mitarbeitenden Fähigkeiten erwerben oder ausbauen.

6_Mitarbeitende, die freiwillig das Unternehmen verlassen.

7_Anzahl der bestätigten fehlerhaften Teile dividiert durch die Anzahl der gelieferten Teile und multipliziert mit einer Million.

8_Gesamtanzahl der akzeptierten Kundenbeschwerdemeldungen im Kalendermonat

Legende

Diese Inhalte sind Teil des nichtfinanziellen Konzernberichts und unterlagen einer gesonderten Prüfung mit begrenzter Sicherheit („limited assurance“).