Weltweite Indizes beenden schwaches Börsenjahr 2022 deutlich im Minus

Das Börsenjahr 2022 war von großen Unsicherheiten geprägt und zeigte so insgesamt einen sehr volatilen Verlauf. Nachdem die Indizes weltweit ihre positive Dynamik aus dem Vorjahr noch in die ersten Tage des Jahres 2022 mitnahmen, verschlechterte sich die Marktentwicklung ab Ende Februar mit dem Beginn des russischen Angriffskriegs auf die Ukraine zunehmend. Ernsthafte Bedenken im Hinblick auf den Erhalt weltweiter Lieferketten und Befürchtungen hinsichtlich einer globalen Eskalation des Konflikts schickten die Märkte auf Talfahrt und übten das ganze Jahr hinweg erheblichen Einfluss auf die Aktienmärkte aus. Infolge der teils unterbrochenen Handelsstrukturen und der sanktionierten Belieferung Europas mit Gas und Öl aus Russland kam es zu einem erheblichen Anstieg der Energiekosten. Die Inflation in der Eurozone erreichte mit teils über 10 % ein neues Langzeithoch. In der Folge sahen sich die Zentralbanken mit der Herausforderung konfrontiert, den Preisanstieg durch entsprechende Gegenmaßnahmen zu begrenzen. Zur Eindämmung der Inflation erhöhten die amerikanische Notenbank Fed, die Europäische Zentralbank (EZB) sowie weitere Notenbanken ihre Leitzinsen ungewöhnlich stark und stellten weitere Zinserhöhungen für das Folgejahr in Aussicht. Insgesamt wirkte sich die Kombination aus Rezessionsängsten, stark steigenden Preisen und einer straffen Geldpolitik nicht nur auf die gesamtwirtschaftliche Nachfrage, sondern auch auf das Wirtschaftswachstum und vor allem auf die Entwicklung der Kapitalmärkte belastend aus. Bedingt durch dieses schwierige konjunkturelle und zinspolitische Umfeld verzeichneten die internationalen Aktienindizes daraufhin ab der Mitte des Jahres deutliche Kursverluste und auch die Aussichten seitens der Analysten mit Blick auf kommende Unternehmensgewinne trübten sich zunehmend deutlich ein. Darüber hinaus gab es negative Meldungen aus China, nachdem die strikte Null-COVID-Politik der chinesischen Regierung mit harten regionalen Lockdowns zu einem Stillstand von weiten Teilen der dortigen Wirtschaft geführt hatte. Vor dem Hintergrund dieser herausfordernden Gemengelage und einem von enormen Herausforderungen geprägten Umfeld schlossen die Aktienindizes weltweit im Minus, wenngleich im November eine kleine Jahresendrallye die Verluste leicht eingrenzen konnte.

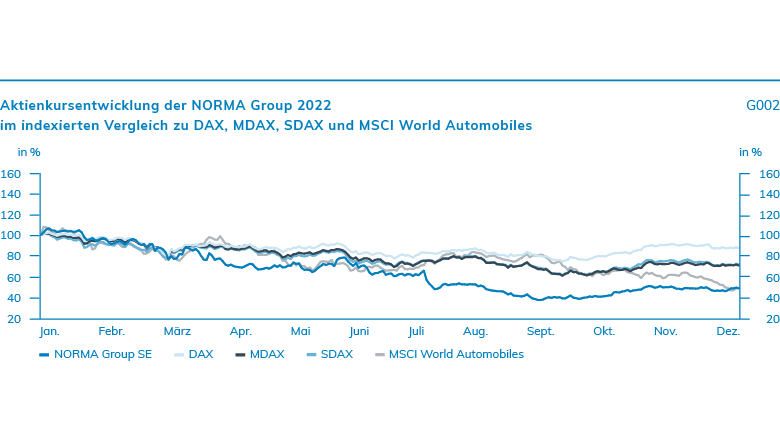

Der deutsche Aktienmarkt war den Auswirkungen des Krieges in der Ukraine in besonderem Maße ausgesetzt, da die deutsche Industrie ihren Energiebedarf vor Kriegsbeginn vornehmlich aus Russland gedeckt hatte. Infolgedessen herrschte Unsicherheit, inwieweit die deutschen Unternehmen trotz dieser Abhängigkeit weiterhin in der Lage wären, das Produktionsniveau im Falle eines Lieferstopps aufrechtzuerhalten. Mit Eintritt der Sanktionen gegen Russland und dem daraufhin von Russland in Kraft gesetzten Exportstopp für wichtige Rohstoffe standen viele Industrieunternehmen vor der Herausforderung, die enorm gestiegenen Energiekosten zu kompensieren und in einigen Fällen auch alternative Energiequellen zu erschließen. Darüber hinaus beendeten zahlreiche Unternehmen ihre wirtschaftlichen Aktivitäten in Russland, wodurch teilweise wichtige Produktionsstandorte und Absatzmärkte verloren gingen. Diese Entwicklung reflektierte auch der deutsche Leitindex DAX: Seinen Höchststand erreichte er bereits kurz nach Jahresbeginn am 5. Januar 2022 bei 16.285 Punkten. Der Tiefpunkt wurde am 28. September 2022 bei einem Punktestand von 11.863 markiert. Bei einem Zählerstand von 13.924 schloss der DAX das Jahr 2022 mit einem deutlichen Minus von 12,3 %, nachdem der Index zuvor drei Jahre in Folge eine positive Entwicklung verzeichnet hatte. Einen noch schwächeren Verlauf als der DAX zeigten der MDAX und der SDAX, dem auch die NORMA-Group-Aktie zugehörig ist. Der MDAX gab im Jahr 2022 um 28,5 % nach und notierte Ende Dezember 2022 bei 25.118 Punkten. Der SDAX schloss das Jahr mit 11.926 Punkten ab. Dies entspricht im Vergleich zum Jahresendstand 2021 einem Minus von 27,3 %.

Die amerikanischen Indizes mussten im Geschäftsjahr 2022 ebenfalls teils deutliche Rücksetzer hinnehmen und zeigten insgesamt einen noch volatileren Verlauf. Der Dow-Jones-Index schloss das Jahr 2022 mit einem vergleichsweise moderaten Minus von 9,6 %. Der breiter gefasste S&P500-Index sank insgesamt um 22,1 %, nachdem er im Vorjahr ein neues Rekordhoch erreicht hatte. Der als Trendindikator für den globalen Automobilmarkt geltende MSCI World Automobiles Index spiegelte die sich eintrübende Konjunkturlage sehr deutlich wider und schloss Ende Dezember 2022 bei 193,32 Punkten – ein Rückgang um 49,2 % gegenüber dem Jahresendstand 2021.

Legende

Diese Inhalte sind Teil des nichtfinanziellen Konzernberichts und unterlagen einer gesonderten Prüfung mit begrenzter Sicherheit („limited assurance“).